政府が増税について検討というニュースを聞くたびに、今後の不安や心配で気分が滅入ってくる子持ち主婦も多いのではないでしょうか?(私も同じく物価高のうえ増税なんてキツ過ぎます…)。

そんな中、主婦にとって気になるワード「主婦年金廃止」論が浮上してきました。

そもそも、テレビ番組で武見敬三厚生労働相が、第3号被保険者制度の見直しの必要性に言及したことがきっかけです。時はさかのぼり、2023年10月末にそれを受けた一部メディアが「主婦年金廃止で、年間約〇〇万円の負担増」と配信したことで、X(旧ツイッター)で「主婦年金廃止」がトレンド入りしました。

主婦年金は、早ければ2025年には廃止となる可能性がある、とも囁かれ、扶養内で働いている方、専業主婦の方は、今後対策が必要になってきます。

主婦年金をめぐっては、賛否両論の意見があり、自分が置かれている立場によってもさまざまな声があるようです。それだけ注目度が高く、今後の行方が気になるニュースということですよね。

そこで、今回は「今後、主婦年金は廃止になるのか?」について、調べてみたことをまとめてみました。まだ本決まりではない「主婦年金廃止」ですが、騒がれている理由、どういった方向性で進みそうなのかを、できるだけ多方面から情報を集め、分かりやすくまとめてみました。良かったら参考にしてみてください。

そして、ここからが大事なことですが、現状を知ったら今後の未来を予測して、私たち子持ち主婦が取っていく戦略や、パート主婦として今後考えておくべきことなど「自分はどうしたいのか、どうしていけばよいか」を考えるきっかけにしてみてくださいね。

私もこれを機にこれからの生き方、働き方を考えていこうと思っています。では、一緒に勉強していきましょう。

そもそも主婦年金とはどういうもの? 始まりはいつ?

まずは、「主婦年金」について調べてみました。結論から伝えると、主婦年金とは、国民年金第3号被保険者に加入している人の年金制度のこと。

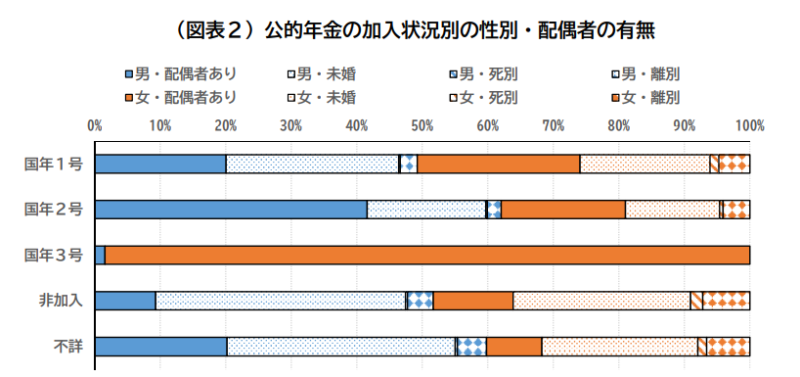

第3号被保険者は、自ら保険料を支払わなくても基礎年金を受け取ることができます。厚生労働省のデータ(参考資料:令 和 3 年 度 厚 生 年 金 保 険 ・ 国 民 年 金 事 業 の 概 況)によると、令和3年時点で 第3号被保険者は全国に763 万人いるそうです。そのうち女性は 751 万人。圧倒的に、女性の加入者が多いのが分かります。

制度の始まりは1985年で、専業主婦の無年金を解消するために、会社員や公務員の配偶者が第3号となり、保険料を支払わなくても将来、基礎年金を受給できる制度です。

データから見た第3号被保険者の実態とは?

厚生労働科学研究成果データベースというところに「国民年金第3号被保険者の実態」という資料があって、平成30年の資料ですが第3号被保険者について研究された資料を元に説明していきます。その他にも令和3年度 厚生年金保険・国民年金事業の概況があったので、こちらも参考にしてみました。

さて、資料を見ると、第3号被保険者は763 万人いるうち女性は 751 万人と、加入人数の大半が女性で占めています。

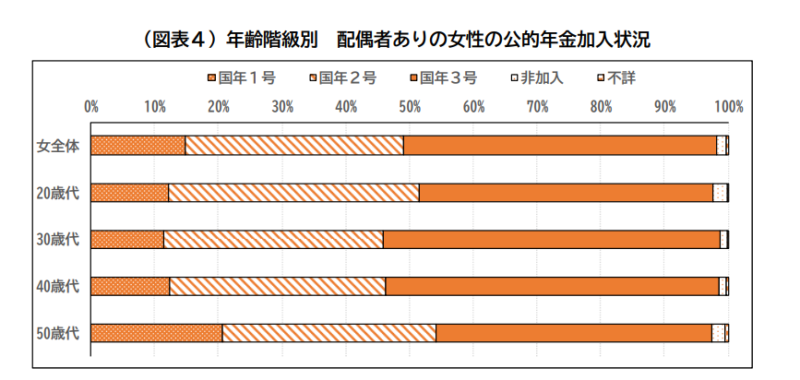

また、配偶者ありの女性に限って、年齢階級別に公的年金の加入状況を見ると、20 歳代においては国民年金第2号被保険者の割合が高く、50歳代になると第1号被保険者の割合が高く、30~40代においては、多くの子育て世帯となり、第3号被保険者の割合が高いようです。

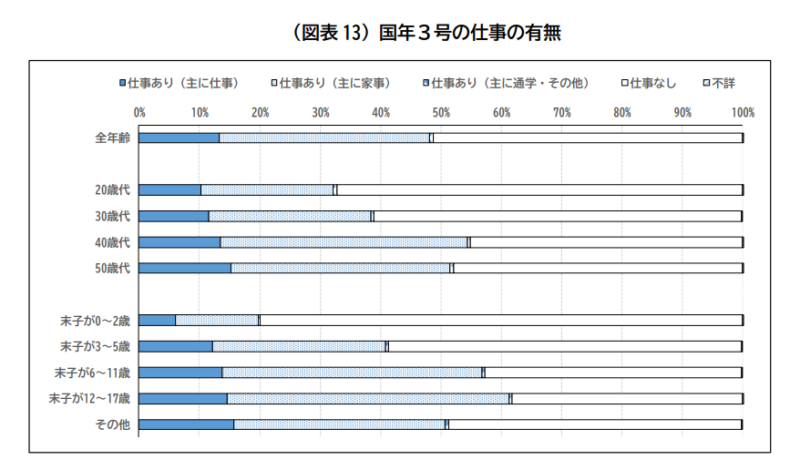

国民年金第3号被保険者のうち仕事を持っているかについては、約半数が仕事に就いています。つまり、夫の扶養の範囲内で働ける人とも言えますね。

年齢階級別に仕事に就いている割合をみると、20 歳代、30 歳代においては3割超え、40 歳代、50 歳代では 5 割を超えてきます。

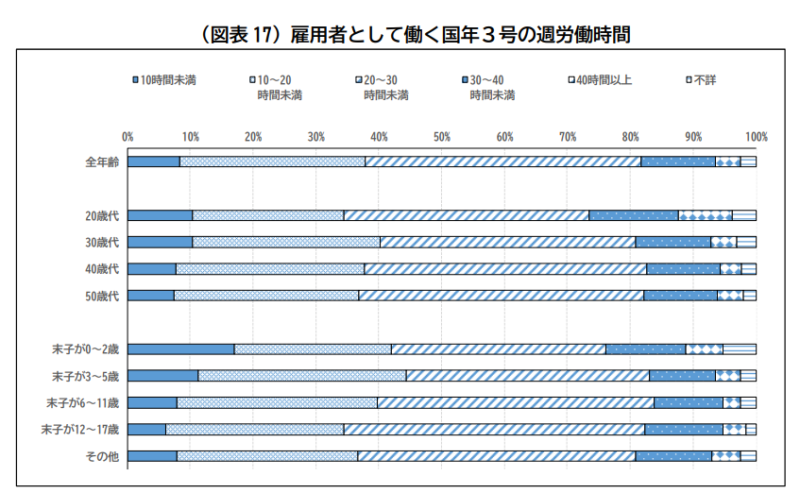

同居する末子の年齢別に見ると、「0~2 歳」では約 2割にとどまる就労割合が、「3~5 歳」では約 4 割、「6~11 歳」や「12~17 歳」では約 6 割に高まっています。

子どもの年齢が上がってくると仕事へ出る割合が増えていき、一番下の子どもの年齢が6歳、つまり小学校に上がるタイミングで、仕事を開始する人が増えてくるのが分かりますね!

雇用されて働いている人は約8割以上で、週の労働時間をみると、20 時間以上が6割となっています。また、同居する末子の年齢別に週労働時間をみると、末子の年齢が上がるにつれて、労働時間が延び、週 20~30 時間就労の割合が高まる傾向にあるようです。

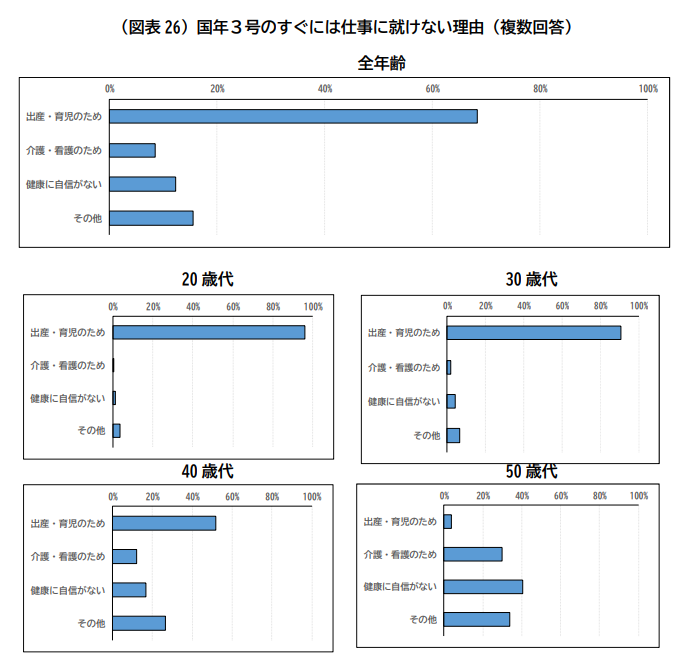

3号被保険者の方で、すぐに仕事に就けない理由として一番多いのは「出産・育児のため」でした。年齢別では、20~30代は「就業を希望しているがすぐには仕事に就けない者」の仕事の理由としては「出産・育児のため」が最も多いですが、年齢が高くなるほど、「介護・看護のため」「健康に自信がない」といった理由が増える傾向があります。

40代、50代で「健康に自信がない」という割合が増えてくるなんて…なんとも悲しい。逆を返すと働いている人は毎日イキイキしている!ということですね。私も40代。活気ある人でいたい!ので、健康に気を付けて働き続けたいと切に思いました。

第3号被保険者とは、どんな仕組み?

第3号被保険者の説明をする前に、国民年金の加入者には3種類あることを説明していきます。第1号被保険者、第2号被保険者、第3号被保険者と分かれます。

日本国内に居住している20歳以上60歳未満の人は、国民年金の被保険者になり年金制度の加入が義務付けられています。20歳になると国民年金の加入手続きが必要になります。

第1号被保険者…自営業者とその配偶者、学生、無職の人など

第2号被保険者…会社員、公務員など(国民年金に加えて厚生年金にも加入。保険料は給与の18.3%の固定。保険料の半分は会社が負担し、もう半分は本人が負担しています。)

第3号被保険者…第2号被保険者に扶養されている配偶者(原則として年収130万円未満の人。いわゆる「年収130万円の壁」以内の人です。本人は保険料の負担はなし。0円。)会社員や公務員などの第2号被保険者の配偶者として扶養されいている主婦や主夫が「第3号被保険者」に該当します。

分かりやすい説明と種別の表があったので、参考に引用します。

第1号被保険者では国民年金の支払いが発生しますが、第3号被保険者では無料です。つまり、自営業者とその配偶者は各々で国民年金の支払いがありますが、会社員や公務員の配偶者なら無料って、不公平な感じもします。

令和5年度の国民年金保険料は16,520円(データ参照元:日本年金機構より)。そのため年間では198,240円。さらに、押さえておきたいポイントは、賃金上昇率に応じて毎年見直されていきます。

年間約20万円の支払い。年金保険料って結構高いですよね…

では、第3号被保険者の保険料は、誰が負担しているのでしょうか?夫がその分支払っているの?と思いきや違います。

第3号被保険者の保険料は、夫が加入している厚生年金保険または共済組合において、第3号被保険者の人数に応じ、公的年金制度として負担する仕組としているため、配偶者本人が直接負担するわけではありません。

そのため、夫の保険料の負担が増えるわけではありませんし、既婚、独身関係なく、夫が加入している組合の第2号被保険者全員から徴収された保険金で負担しているという事になります。

保険料無料となっていることから、主婦だけズルい!不平等だ!と言う声が、少なからずあるのですね…。

今の時代に馴染まない? 時代遅れの「主婦年金」

女性の年金権確立を目的として、1985年に導入された制度ですが、今の女性就労の進展や共働き世帯の増加、未婚率の上昇といった社会環境の変化を背景に、制度の必要性や公平性に様々な意見があるようです。

女性就労の進展や、共働き世帯や未婚率の上昇といった経済・社会環境の変化を背景として、制度の必要性や公平性について様々な意見がある。また、今後さらなる女性の就労が期待される中で、女性の就労を阻害する制度的要因となっているとの指摘も根強い。

引用元:国民年金第3号被保険者の実態より

これは、平成30年度のデータですが、年金制度の公平性の観点から、第3号被保険者制度の在り方を考える声が上がっているのは確かです。つまり、前から「第3号被保険者制度いらないんじゃない?」といった議論がされているようです。

女性の就労、つまり扶養内で働いているパート主婦の労働力が期待されている中で、「年収の壁」によって女性の就労を阻害しているのでは?という指摘も根強いのだそう。

まとめ:廃止の議論!その背景は?

ここでいったんまとめると、廃止の議論は、以下の背景に基づいています。

1. 財政問題

少子高齢化の影響で、年金制度の財政状況が悪化しています。第3号被保険者は保険料を納めていないため、財政負担になっているという意見があります。

2. 男女平等

専業主婦と会社員の妻では、年金の受給額に差が生じます。男女平等のためには、保険料を納めて年金を受け取るべきだという意見もあります。

3. 社会の変化

女性の社会進出が進み、専業主婦の割合が減少しています。制度の利用者減少に伴い、維持が難しいという意見もあります。

いっぽう、「第3号被保険者」廃止には以下のような懸念があります。

1. 家計への負担増加

第3号被保険者制度が廃止されると、専業主婦は国民年金第1号被保険者となり、年約20万円の保険料を納める必要が生じます。家計への負担が大きくなります。

2. 老後不安の増加

専業主婦は、夫の収入に頼って生活しているため、自身の年金収入が少ない傾向があります。制度が廃止されると、老後の生活が不安になる人が増えます。

3. 社会保障制度の弱体化

第3号被保険者制度は、子育て中の女性を社会保障で支える制度です。廃止されると、子育て支援が弱体化し、少子化問題の解決が遠のくという懸念もあります。

現在、具体的な廃止時期や代替案は決まっていませんが、今後、政府や関係機関で議論が進む見込みです。多くの人の生活に関わる重要な問題です。今後も議論に注目していく必要があります。

年金改正はいつ? 2025年に実施される見込み

主婦の年金、正式名称は国民年金第3号被保険者制度の廃止については、議論が活発になっています。

2024年10月には社会保険の適用拡大が予定されており、第3号被保険者の減少が見込まれています。

そして、日本の少子高齢化、年金財政が厳しい中で、政府としても主婦年金についてもメスを入れようとしているようです。「年金法改正」は2025年に実施される見込みで、2024年には案が出来上がるという事で注目を浴びていますので、詳しく説明しているYouTubeを参考に、詳細をまとめていきたいと思います。

5年に1度、年金制度は改正される

国民年金、厚生年金保険などの公的年金制度は、少子高齢化に伴う公的年金加入者の減少や平均寿命の延びなど、社会の人口・経済全体の状況を考慮して、給付と負担のバランスを自動的に調整する仕組みがあります。

そして、これらのバランスがとれているかどうか確認するため、少なくとも5年ごとに、最新の人口や経済の状況を反映した、長期にわたる財政収支の見通しを作成(これを「財政検証」という)し、次回は2024年に実施され国会提出は2025年です。

そもそも、少子高齢化で年金財政が持たない…

日本は国民皆年金とされ、20歳以上60歳未満のすべての人が公的年金制度の対象者です。公的年金には、国民年金と厚生年金と2種類あります。そして、「国民年金」の財源が、少子高齢化の影響で全然足りていないそうです。

では、財源が足りないからどうするか?と、現在議論されている内容としては、以下のようなことです。

- 国民年金保険料の支払期間を延長してみる?

- 老後に受け取る国民年金の支払額を減らしてみようかな?

- 国民年金の財源を厚生年金から持ってきちゃおうか?

- 厚生年金保険料の支払期間を延長しちゃう?

- じゃあ、多くの人が強制的に厚生年金に加入するようにしちゃおっかー?

わざと軽めに書いていますが(笑)、本当にこんな軽いノリで議論されていたら腹立たしいわ…!

改正案となっていますが、どれもこれも改悪案ですよね…。では、出ている改正案について順をおって詳しく説明します。

改正案1.国民年金保険料の支払い期間延長

国民年金は、20~60歳の40年間、加入義務があります。それが、65歳までの45年間支払い期間を延長する案が出ているようです。5年間延長で、支払額は約100万円アップします(年間約20万円×5年間で試算。令和5年度の国民年金保険料は16,520円。そのため年間では198,240円。データ参照元:日本年金機構より)。

夫が会社員や公務員で、扶養されている専業主婦は、国民年金保険料の負担をせずに、老齢基礎年金を受け取ることができるのですが、60歳になると第3号被保険者の資格を喪失するため(夫の扶養から外れる)、約100万円を自分で支払う必要が出てきます。

会社員などで再雇用、再就職で65歳まで働く人の場合は、影響はありません。

改正案2.老後に受け取る国民年金の支払額を減額

国民年金は、満額で約78万円/年もらえます。それが、約60万円/年に減額になる話が出ているそうです。

そのため、年金保険料をこれまでの支払った額より多くもらえる損益分岐点は、75歳でしたが、80歳になってしまうそう。しかも、インフレ率を考慮せずのため、将来もっと厳しくなりそうです。

改正案3.厚生年金保険料の支払い期間の延長

厚生年金保険料の支払い期間を、70歳から75歳までに延長する案も出ているそうです。額面9.15%が年金保険料で引かれるため、70歳を超えてパートをしている場合は、パート収入の約1割が控除されるなんて、しんどいですよね。

改正案4.厚生年金に加入する人を増やす

ここから私たち主婦で、パート勤めしている人に関係する話です。パートしている人は、社会保険に強制加入してもらおう!と検討されているそう。これが、主婦年金廃止につながってきています。

段階的に、「130万円の壁撤廃」の話や、社会保険料加入者を増やすために、制度が改正されています。具体的には、諸々条件がありますが、2024年10月からは従業員数51名以上の会社でパート収入が106万円の以上の人が、厚生年金保険料や健康保険料が天引きされるようになります。

今後は、働くすべての人が社会保険に加入するようになる可能性がある、ということです。

「厚生年金に加入する人を増やす」とはどういうことか?

対象者は、130万円未満のパート収入で、夫の扶養に入っているパート主婦。夫の勤め先の健康保険、厚生年金から国民年金を支払っているため、社会保険料の負担は0です。

それが今回の改正で、社会保険へ強制加入、つまり給料から社会保険料が天引きされるかもしれないとのこと。国としては、「働くすべての人が社会保険に加入しなければならない」となるように改正しようと考えている模様です。

主婦年金改正はどんな内容になるのか?予想

議論されてきた主婦年金ですが、今上がっている改正案は3つだそう。

- 有料にする…会社員の夫が妻の分も支払う。国民年金、年約20万円の負担がふえる

- 年金減額…将来もらえる金額を減らす

- 厚生年金に入る…夫の扶養から外れて厚生年金へ強制加入する

その中でも、「厚生年金に強制加入」が有力視されているとのことです。

少し前まで、「年収の壁撤廃か?」というニュースが世間をにぎわせましたが、ここへつながっているんですね。

今、扶養内で働いているパート主婦の声は?

「主婦年金廃止だなんて、ますます少子化が加速するでしょ」

「主婦だって子育てや介護があって、働きに出る時間がない人だっているよ」

「第3号被保険者を廃止にするなら、厚生年金保険料率を下げて欲しい」

「主婦によっても払っている人と払っていない人がいるのは不公平だからいっそ廃止でいいんじゃない?」

「3号制度廃止する前に、子どもを産んでも経済的に不利にならないように制度設計してほしい」

「夫が勤めている企業で配偶者手当も出てるから、扶養内で働くほうがメリット大なんだけど」

ネットではこんな声が上がっていました。確かに、子育て中の主婦は、子どもにお金と時間がかかって、長時間は働けないし、第3号廃止ならば家計への負担は増えるし、どうすれば良いか悩みどころですよね。

私も廃止になるならば、子どもや子育て世帯、今後の子ども誕生に向けた若者世帯へ、もっと投資してほしいと思います。

夫が勤務する企業で配偶者手当が出ている場合

色々調べていくうちに、厚労省のページで「企業の配偶者手当の在り方の検討」という気になる情報を見つけましたので、最後に紹介します。

パート主婦の中には、手取りが減るから社会保険に加入しない130万円以内に収める人もいる中で、夫の会社から配偶者手当が入るから扶養内に収めているという方も、いらっしゃるのではないでしょうか?

つい最近の令和5年10月の資料で、配偶者手当を見直しませんか?つまり、こちらも会社側へ配偶者手当の廃止を進める動きが分かりました。

そもそも配偶者手当は、家族手当とも言われて、扶養している配偶者や子どもがいる家庭に対して支給されてる福利厚生の一つなのだそう。従業員数1,000人以上の企業の家族手当では、22,000円、平均すると月々17,600円が支給されているようです。

年収換算すると、約25万円ももらえることに。大きい額ですよね。これが、近年では、共働き世帯が増えたことやパートの働き控えを見据え、見直しを検討する企業が増えているようです。

厚労省が資料出しているんだから、もうこれって第3号被保険者の廃止、扶養控除廃止へまっしぐらなんじゃない…?と勘ぐってしまいます。

パート主婦ができること

2024年、年金大改正の内容が出てきて、2025年に国会を通ったら新しい制度がスタートします。

今はパート年収106万円以上超えたら社会保険に加入になりますが、今後はパート年収70万円以上超えたら?など、どんどん改正は進んでくると思います。

日本労働組合総連合(連合)の女性会長が、年金の第3号被保険者制度について「不公平な制度ではないか」と言及したことでも議論を加速させています。(参考記事元:「ついに連合が動き出した…年金の「第3号被保険者制度」は今度こそ廃止になるのか」)

夫が働き、妻が家庭を守るが標準モデルだったのは40年前、ライフスタイルの変化や、共働き世代の増加によって現社会では、齟齬が出ていると言われています。

つまり、もう政府は「主婦年金廃止」「労働者全員、社会保険料を支払う」という方向性に舵を切っているのでは?と思いました。

それでは、今後の対策はどうすれば良いのでしょうか?

主婦でも、社会保険料を支払っても大丈夫なくらい稼ぐこと!

これに尽きると思います。

もし、今子育て中でまだ子どものお世話に時間がかかる、どなたかを介護していて介護に時間がかかる、など働きたくても長時間は働けない方もいらっしゃるかもしれません。おのずと、扶養範囲内でないと働けない方もいると思います。

その場合は、短時間で働けて、高時給の仕事を一度探してみてください。

または、今回の「主婦年金廃止」の話題を聞いて、今後の対策として、扶養を気にせずもっと働きたいと思った方、夫がメインに働いているならば、自分が好きなこと(トクイなこと)×短時間×高時給で仕事を探すことをおすすめします。自分が得意なことならパフォーマンスも高く成果も出やすいです。

「〇〇万円の壁があるから働き控えをする」「社会保険や夫の配偶者控除が減るから働き控えをする」「扶養を外れても損をしない金額はいくらなのか?」という事を考えて働くよりも、働きたいから稼げるだけ稼ぐ!という思考のほうが、余計なことをいちいち考えて働き控えをする手間もありません。

皆さん、自分の時間もないほど忙しいですよね。変なことに脳のリソースとられずに、夫の特別扶養控除も外れる201万円を目指す働き方を、ぜひしてほしいなと思います。

また、政府の税制改正が決まってから、あわてて仕事を増やせるかパート先に聞きますか? 今から淡々と「自分は今後どうしたいか?」を考えて今から準備してみてくださいね。

ちなみに私は、短時間で高時給の派遣社員を選んで、夫の扶養から外れて働いています。働き方にご興味ある方は、以下が主婦におすすめの派遣会社なので、チェックしてみてくださいね。

派遣を登録する前に、どんな求人があるかチェックしたい人は、以下の人材業界大手のリクルートが運営する「リクナビ派遣」で自分が興味がある仕事を見つけてみてください!

各派遣会社の求人情報を掲載している派遣求人ポータルサイトなので、派遣の相場感や求人情報をを知りたい方に、うってつけですよ。