会社員の夫をもつパート主婦が、働く時に気にするのが扶養内で働くかどうか。しかし、「2025年に扶養撤廃?」と騒がれているのを知っていますか?

政府は、全世代型社会保障構築会議を開き、パートら短時間労働者が厚生年金や健康保険に入る要件の緩和に向けた検討を始めた。企業規模の要件撤廃や、働く時間が週20時間未満の人への拡大などを議論する。

引用元:日本経済新聞「年金・健保の適用拡大、企業規模の要件撤廃 全世代会議」記事より

新聞記事にあるように、短時間労働者が厚生年金などに入る要件の緩和に向けて話し合いがされていましたが、2023年5月30日に厚生労働省が発表した「被用者保険の適用拡大」の資料を受けて、「2025年以降はパートの扶養が無くなる!?」と話題になりました。

さらに、政府が6月末に「年収の壁」の解消に向けて動いているニュースが出て世間をにぎわせます。

一定の年収を超えると社会保険料などの負担が生じて手取りが減る「年収の壁」の問題で、政府は雇用保険料を財源に1人最大50万円の企業向け助成金を新設する。

引用元:日本経済新聞「年収の壁解消に1人50万円助成 政府、雇用保険から拠出」記事より

保険料を肩代わりした企業に対し、従業員1人あたり最大50万円の助成金を払う方向で調整を進めているそうです。

さらにさらに、2023年8月10日「年収の壁」撤廃について、岸田首相が発言した速報が駆け巡りました。

岸田文雄首相は10日、一定の年収を超えると社会保険料などの負担が生じて手取りが減る「年収の壁」の問題を解消するための企業への助成を10月にも始めると表明した。「(2023年度の)最低賃金が発効する10月から適用するべく調整している」と述べた。

引用元:日本経済新聞「年収の壁解消の助成金「10月から適用」 岸田文雄首相」記事より

パート主婦の働き控え解消へ向け、年収の壁問題を解消する企業へ助成金を出すそうです。ということで、ほぼ本決まりらしい…。

ん?つまり、今後はどうなるんだい…?

と思った方、私も同じことを思ったので詳しく調べてみることにしました。

夫の扶養内で働いているパート主婦にとっては、社会保険に加入することで手取りが減るのは死活問題ですよね。

そこで、2023年8月10日時点での情報で、調べたことをまとめました。この記事を読むと、以下の点がわかります。

130万円の壁、106万円の壁といわれる「扶養の壁」についておさらい

2024年には社会保険加入が拡大される点

2025年は扶養内で働けなくなるのか?

2023年10月からの「年収の壁」撤廃へ向けた助成について

今後、私たちはどう立ち回れば良いか?対策と準備

社会保険労務士やFPの資格を持っている専門家の方が発信しているYouTubeの内容がとても分かりやすかったので、専門家の方々が言っている内容をもとに、子育て中の働く主婦目線で記事を作成しましたので、良かったら参考にしてみてくださいね。

今後色々とまた制度が変わる可能性もあります。しかし、私が一番伝えたいことは、子育て中のパート主婦の皆さん、今後の自分の働き方について今から考えて備えておきましょう!ということです。もし法改正になってもうろたえず、自分に合った働き方で、損しない稼ぎ方を今のうちに見つけておきましょう。

参考にした専門家のYouTube動画リンク、記事も最後に貼っておきますので、ぜひチェックし情報を取ってみてください。

「扶養の壁」についておさらい!そもそも「社会保険の壁」とは?

パートで働いている主婦が、社会保険料を払うと手取りのパート収入が減ってしまうので、年収がその基準を超えないように、労働時間を調整し「働き控え」が起こる現象が「年収の壁」です。

パート主婦の場合は、「夫の扶養内で働いている」「夫の扶養内で働けるように年収をコントロールしている」という方も少なくないと思います。だから、損しないように働くために気にするのが「〇〇万円の壁」。

そもそも扶養の壁には、「税金の壁」と「社会保険の壁」の2種類あります。

す。ざっくりとですが、「税金の壁」とは、ある一定額以上のパート収入を得ると、住民税や所得税などが引かれてしまい手取りが減ること、「社会保険の壁」とは、厚生年金保険と健康保険など、夫の扶養を外れてパート先の社会保険に加入することで、手取りが減ってしまうことを言います。

今回は、106万円、130万円の壁といわれる「社会保険の壁」について説明していきます。

(※前提として、妻が夫(会社員)の扶養に入っていて、パートで働いている場合の説明になります。自営業の夫の場合は、国民健康保険、国民年金の加入となるため今回の話は対象外です。)

「130万円の壁」とは?

「130万円の壁」とは、「妻が夫の社会保険の扶養に入れる基準」のことです。妻のパート代が130万円を超えてしまうと夫の社会保険の扶養から外されてしまいます。では、判定基準にはどんなルールがあるのか見ていきましょう。

ルールの決定:夫の健康保険組合。

入れるかの基準:夫の健康保険組合の基準によります。一般的には、以下2つの基準を満たすこと。

- この先の見込み収入が130万円未満であること

- 夫の収入の半分以下であること

判定タイミング:見込み年収130万円は、年度で区切るわけではなく、現時点から先の年収が130万円を超えないかで判定。年内に130万円を超えないで判断されるのではない点に注意が必要。組合によっても基準が違ってきますが「月の収入が108,334円」を3か月で超えたら、などで判定されるようです。

判定金額に含まれるもの:パート代(給与)、交通費などを含んだ収入で、休日手当なども含まれます。もしダブルワークをしている場合は、収入合算して判定されます。

扶養を外れた場合:何らかの公的保険に加入する必要があります。パート先で加入できない場合は、国民年金、国民健康保険へ自ら加入することが必要です。

「106万円の壁」とは?

「106万円の壁」とは、「自分が社会保険に加入になる基準」のことです。106万円以上の収入があり自分が社会保険加入の要件に満たした場合は、130万円以下の年収であったとしても、自動的に扶養を外れます。

ルールの決定元:自分のパート先。

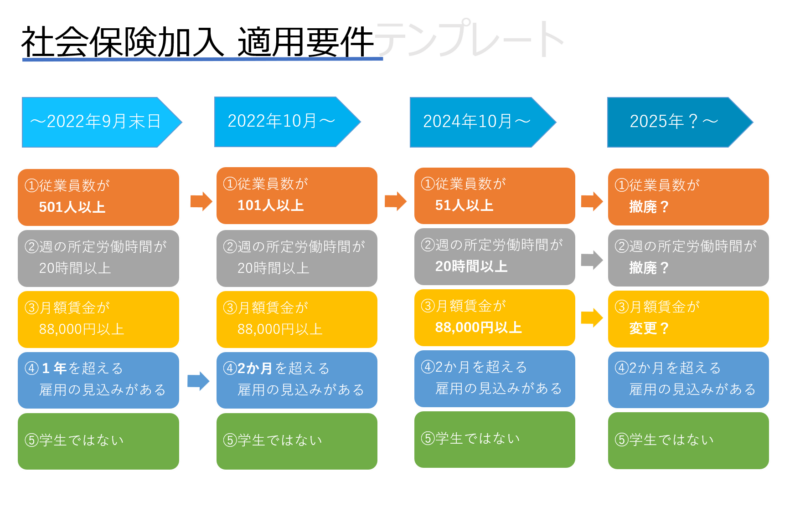

入れるかの基準:社会保険に加入するには、パート先と自分の働く要件の基準があります。以下の5つがすべて満たす場合に社会保険へ加入になります。

- 従業員数が101人以上(※2023年8月時点)

- 週の所定労働時間が20時間以上

- 月額賃金が88,000円以上

- 2か月を超える雇用の見込みがある

- 学生ではない

判定タイミング:仕事をするときに契約を取り交わしたところ。パート先企業との契約がどうかによります。

判定金額に含まれるもの:会社(パート先企業)と契約を取り交わした賃金(契約時間×時給)で判定。交通費、残業代、代替のための休日出勤、寸志などは基本カウントされない。ただし、契約時間外労働が多い場合は、再度契約自体の見直しが必要になる場合もあるようです。ダブルワークをしている場合は、「会社ごとの契約」となるため合算での判定ではない点も注意しましょう。

扶養を外れた場合:社会保険が天引きされて給与が振り込まれます。パート先会社の契約やルールに沿っての加入となるので勤め先に要確認です。

「106万円の壁」と「130万円の壁」に違いは?比較表まとめ

先ほど説明した「106万円の壁」と「130万円の壁」の違いを分かりやすく表にまとめてみました。

| 要件 | 106万円 | 130万円 |

|---|---|---|

| どんな基準か | 自分が社会保険に加入になる基準のこと | 妻が夫の社会保険の扶養に入れる基準のこと |

| ルールの決定元 | 自分のパート先 | 夫の健康保険組合 |

| 入れるかの基準 | 社会保険に加入するには、パート先と自分の働く要件の基準がある。以下の5つがすべて満たす場合に社会保険へ加入になる(2023年8月時点)。 1.従業員数が101人以上 2.週の所定労働時間が20時間以上 3.月額賃金が88,000円以上 4.2か月を超える雇用の見込みがある 5.学生ではない | 夫の健康保険組合の基準・判断によりけり。一般的には、以下2つの基準を満たすこと。 1.この先の見込み収入が130万円未満であること 2.夫の収入の半分以下であること |

| 判定タイミング | 契約を取り交わしたところ。パート先企業との契約がどうかによりけり | 見込み年収130万円は、年度で区切るわけではなく、現時点から先の年収が130万円を超えるか、超えないかで判定 |

| 判定金額に含まれるもの | 会社と契約を取り交わした賃金(契約時間×時給)で判定 | パート代(給与)、交通費、休日手当などを含んだ収入で判定 |

| 扶養を外れた場合 | パート先企業との契約やルールに沿っての加入となるため、パート先へ要確認 | 何らかの公的保険(国民年金など)に加入する必要がある |

比較してみるとこんなに違いがあったなんて! 何となくは分かっていたつもりでしたが、しっかりとは理解できていませんでした。ルールの決定元にも違いがあり、130万円の壁のルール決定元は「夫の健康保険組合」。健康保険組合によっては、昨年1度でも超えたら即強制排除のように、厳しいところもあったりと判断はバラバラのようです。

妻であるパート主婦の年収が130万円を超えると、夫の被扶養者から外れて自ら社会保険に加入しなければいけない。

年収が106万円以上(月額88,000円以上)になると、パート先企業と自分が働いている雇用条件によっては、社会保険に加入する必要がある。

このポイントをまず押さえておきましょう。

2023年8月現在、「社会保険の扶養」の範囲は?

106万円の壁、130万円の壁という2つの「社会保険の壁」について説明しましたが、今後はこの範囲が拡大されていく点について説明していきます。

厚生労働省に掲載されているチラシが分かりやすいと思ったので引用します。

引用元:厚生労働省「社会保険適用拡大特設サイト」より抜粋

今パ―トで働いている方は、以下の条件に当てはまるかチェックしましょう。

- 週の所定労働時間が20時間以上

- 月額賃金が88,000円以上

- 2か月を超える雇用の見込みがある

- 学生ではない

そして、2023年8月現在は、勤め先の従業員数が101人以上ですが、2024年10月からは、従業員数が51人以上の勤め先となり、社会保険の適応範囲が拡大となっています。

この従業員数というのは、フルタイムの従業員数+週労働時間がフルタイムの3/4以上の従業員数の合計となります。現在の厚生年金保険の適用対象が常時101人以上いる会社が対象という意味です。

チラシの変化を見てみると、じわじわと社会保険加入の範囲が広がっていく方向性なのが見て取れますよね。

会社側としても、社会保険加入のパート従業員が増えると、社会保険料を折半しないといけないため、パート従業員一人に対して会社の負担が増えることになります。

すると、負担増になってしまうならパートを社会保険へ加入させたくないと考える会社は、中には出てくるかもしれません。106万円以下に調整するような勤務体制を求められる可能性もあります。

もっと働いて稼ぎたい!と考えるパート主婦の方には、今後は望まない働き方になってしまう場合もあることに注意しておきましょう。

【注目】2025年からは夫の扶養でいられなくなるのか?

2024年10月からの制度は決まっていますが、2025年からはどうなってしまうのでしょうか?

そこで話題に上がっているのが、2023年5月30日に厚生労働省が発表した「被用者保険の適用拡大」の資料です。この資料によると、さらに被用者保険の適用拡大に向けて議論されていることが分かります。

◆ 個人事業所の非適用業種の解消

引用元:厚労省「被用者保険の適用拡大」資料P.12

常時5人以上を使用する個人事業所の非適用業種については、労働者がいずれの事業所で勤務するかによって被用者保険の強制適用の有無が異なる状況の解消を早急に図るべきである。

また、勤労者皆保険を実現する観点から、「5人未満を使用する個人事業所」についても、そこで働く方々への被用者保険の適用を図る道筋を検討すべきである。

◆ 週労働時間20時間未満の短時間労働者への適用拡大

引用元:厚労省「被用者保険の適用拡大」資料P.12

週労働時間20時間未満の短時間労働者についても、被用者にとってふさわしく、雇用の在り方に中立的な被用者保険を提供する観点からは、被用者保険の適用除外となっている規定を見直し、適用拡大を図ることが適当と考えられることから、そのための具体的な方策について、実務面での課題や国民年金制度との整合性等を踏まえつつ、着実に検討を進めるべきである。

適用拡大の対象を月5.8万円以上の全ての被用者とした場合

引用元:厚労省「被用者保険の適用拡大」資料P.7

つまり、社会保険加入の適用要件が、「従業員数は設けない」、「週20時間未満もなくなる」、「月の賃金が5.8万円以上(年収約70万円)」と変更になる可能性もあるようです。

議論されている部分を図にしてみました。

FPや会計士といった専門家が発信しているYouTubeを見てみると、「パートの扶養廃止へ」という見出しの動画が多く上がっており、社会保険の扶養である「106万円の壁」がなくなる方向性なのでは?という見解でした。

なぜ、社会保険の適用拡大が政府で議論されているのか?

自民党のWEBサイトではこのように書かれています。

パート労働者の時給は年々上昇しています。一方で、労働時間は年々減少し、昨年は初めてパート労働者の年間労働時間が1800時間を切りました。賃上げが実現しても、パート労働者の年収は上がっていないのです。

昨年10月、年収106万円以上等の要件を満たす短時間労働者が被用者保険に加入する企業規模を501人以上から101人以上に拡大しました。その結果、より多くの事業所で「働き控え」が起こって、年末にシフトを回せないといった事態が発生しました。来年10月には企業規模を51人以上に拡大する予定で、現状では今年末以降、さらに「働き控え」が広がる可能性もあります。

引用元:自民党WEBサイトより

ギリギリ扶養の130万円以内に収めたいパート労働者は、12月に調整を図るため働き控えが続出するそうです。多くの企業で繁忙期にあたる12月にパート主婦の働き控えは深刻な労働力不足となり大打撃です。

また、最低時給が上がることにより、扶養を外れたくないパート主婦の働く時間がもっと減ることになります。ただ、こういった流れから政府では「働き控え」が起こることをマイナス視し、扶養の見直しの動きが拡大しているとも言えます。

「2025年問題」も関係している?

「2025年問題」とは、いわゆる「団塊の世代」と言われる800万人全員が75歳以上の後期高齢者となります。超高齢社会が訪れることで生じるさまざまな影響のことを指します。

(引用元:https://www.persol-group.co.jp/service/business/article/437/)

2025年問題の社会的影響の一つが、医療費や介護費の増大、またそれに伴う現役世代の負担の増大です。

2025年問題の対策として政府は「全世代型社会保障検討会議」を設置し、年金、労働、医療、介護など各分野における改革のため、議論を進めています。

年金については、一部法改正をし、厚生年金の加入条件緩和を検討。パートなどの短時間労働者が厚生年金に加入しやすくなるほか、「就職氷河期」世代の非正規雇用者の低年金対策になることも期待されています。

引用元:パーソル記事よりhttps://www.persol-group.co.jp/service/business/article/437/

上記、引用元の記事を確認すると、日本は2025年以降、超高齢化社会に突入します。国民の4人に1人が75歳以上になって、医療や介護が今以上に必要になってくる問題がでるため、社会保障費も増大していくことが予想されます。近い未来に起こる高齢化で年金の財源も足りない、取れるところから取るという方向性なのかもしれませんね…。

すると増税は不可避と言われ、現役世代には、「各種社会保険料の引き上げ」「公的年金受給開始年齢の引き上げ」「消費税率の引き上げ」などが起こる可能性があるようです。

ここで、「社会保険加入範囲の拡大」の話に戻りますが、「政府はパートやアルバイトらの短時間労働者が厚生年金や健康保険に入れる要件を緩和する検討に入る」となっている理由が分かります。

今後は、全労働者の税負担が増える方向性になっていくのが、予測できるのではないかと思います。

【速報】2023 年10月から、年収の壁130万円でも扶養可能に!?

2023年8月10日、速報が出ました! 記事を抜粋して説明してきます。

いわゆる“年収の壁”の解消に向けた企業への助成措置について、岸田総理は、新しい最低賃金制度の導入に合わせ「10月から適用できるよう調整している」と明らかにしました。

岸田総理

「労働者の手取り収入の減少分をカバーする事業主への助成制度。最低賃金が発効する10月から適用するべく、いま調整をしているところ」賃金が上がってもいわゆる“年収の壁”によってかえって労働者の負担が増えることを解消するため、政府は、そのぶんを肩代わりした企業に助成を行う方向で調整を進めてきました。

きょう、富山県の企業を訪問した岸田総理は、こうした助成制度を創設し、実施の時期については「10月から適用するべく調整をしている」と明らかにしました。

引用元:TBS NEWS DIG「【速報】岸田総理「10月から適用するべく調整」“年収の壁”解消へ 保険料を肩代わりした企業の助成制度を創設」より

政府は、パート労働者に対し106万円以上稼いで手取りが減らないように、130万円以上でも扶養可能にする助成制度を創設し、調整しているそうです。すでに2023年10月から適用する予定だそうで、もうすぐそこまで来ています。

「年収の壁」解消へ向けた制度とはどういう制度なのか、自分が疑問に思った視点で調べたことをまとめていきます。

主婦はなぜ働き控えをしたいのか?

パート主婦は、会社員夫の扶養のままだと第3号被保険者となります。第2号被保険者(厚生年金保険や共済組合等に加入している会社員や公務員の方)に扶養されている配偶者で、原則として年収が130万円未満の20歳以上60歳未満の方です。

第3号被保険者は、国民年金、健康保険料は支払ったことになっているため保険料の負担がありません(つまり無料です)。扶養でいたほうが得ですし、社会保険料を支払うことで「働き損」が起こるのを避けるため、勤務時間などの調整を図っています。

第3号被保険者制度は、1985年に創設された仕組みで、当時の専業主婦が低年金になるのを避ける狙いがありましたが、現在では共働きも多数になってきて時代にそぐわないという意見も聞かれるようになりました。

「年収の壁」でも扶養可能とは、どういう仕組みなのか?

これについて、政府は2つの対策を打ち出しています。

- 1人あたり最大50万円を助成する

- 年収130万円を超えても扶養OK

詳しく見ていきましょう。

1.1人あたり最大50万円を助成する

パート主婦が社会保険に入っても、働いた分の手取りが減らないように支援する制度です。助成金は政府から直接パート労働者へもらえるのではなく、パート労働者を雇用している企業がもらえます。そして、企業が社会保険料を支払って手取りが減ったパート労働者へ支給する流れです。パート労働者は社会保険へ加入しても手取り額が減らずに、働いた分だけ金額が上昇します。

助成金の支給には条件があります。

【助成金の支給条件案】

・1週間の労働時間を3時間以上延ばす

・基本給を3%以上UP

をクリアしたら1人あたり最大50万円を助成する案だそうです。

しかし注意点もあります。これは、1人1回だけの助成で、3年程度の時限措置ということです。

2.年収130万円を超えても扶養OK

12月中に労働時間を調整したはずが計算を間違えていた、臨時でボーナスが出た、など想定していない事情で130万円を超えてしまう場合もあります。

130万円を超えたら、夫の健康保険組合から即扶養が外れるルールとなっていますが、想定していない事情で一時的に130万円を超えても社会保険の扶養対象からただちに外すのではなく、総合的に判断するようです。つまり、一時的であれば130万円を超えた収入になったとしても夫の扶養OKでいられるということです。

財源はどこから?いくら必要?

厚生労働省の「キャリアップ助成金」を充てるそうです。「キャリアップ助成金」とは非正規雇用の労働者の企業内でのキャリアアップを促進するため、正社員化、処遇改善の取組を実施した事業主に対して助成するものです。助成金の財源は、事業者が収めた雇用保険料で約200億円が必要だそうです。

なぜ2023年10月から制度を適用するように進めているのか?

速報で出た記事内で「岸田総理は、新しい最低賃金制度の導入に合わせ『10月から適用できるよう調整している』と明らかにしました。」となっています。最低賃金のアップが2023年10月から導入されるということですが、どのくらい上がるのでしょうか?

都道府県別で変わってきますが、39円~41円ほどアップします。例えば主要都市では以下の通りです。

| 都道府県名 | 2023年8月時点の時給 | 賃金アップ | 2023年10月~時給 |

| 東京都 | 1,072円 | 41円UP | 1,113円 |

| 神奈川 | 1,071円 | 41円UP | 1,112円 |

| 千葉 | 984円 | 41円UP | 1,025円 |

| 埼玉 | 987円 | 41円UP | 1,028円 |

| 愛知 | 986円 | 41円UP | 1,027円 |

| 大阪 | 1,023円 | 41円UP | 1,064円 |

| 福岡 | 900円 | 40円UP | 940円 |

都道府県によりけりですが、時給1,000円以上が増えてくることが分かります。

この制度が批判を受けているのはなぜ?

今回「年収の壁」を超えて厚生年金に加入したパート主婦の人は、補助金が出るため手取りを減らさずに、将来の「厚生年金」の給付を受ける形になります。今回、補助金で厚生年金に加入できた場合に、不公平という声も聞かれます。

また、3年の時限措置の制度かつ、1人1回だけの申請になります。つまり、パート主婦が年収の壁を超えて働き、社会保険に加入した場合、この時限措置が終わったらまた働き控えになるのでは?という問題もあります。その場しのぎの政策という見方もあります。

今回の助成制度、政府の裏目的とは?

今回の「年収の壁」に対する助成制度、壁ギリギリで働いているパート主婦にとっては、有難い制度なのかと思いきや今後はどうなっていくのでしょうか?

すでに「3年程度の時限措置」と言われるように、3年過ぎた場合は、扶養の範囲が大幅に変更になる可能性があります。また、2025年は大増税時代が訪れるとも言われています。想定されている増税の一部を紹介すると

・所得税増税(税額1%分を上乗せ)

・高齢者の介護保険の自己負担を1割から2割に引き上げ

・扶養控除の縮小

などがあります。政府は2025年に予定している年金制度改正で、第3号被保険者制度を見直すのではとも言われています。ちょうど、2023年の今を起点にすると3年後は2025年あたりなので、「年収の壁」について改定や、労働者全員に保険料を納めてほしいという狙いが見られます。

もちろんまだ決定ではないですが、上記で取り上げた専門家のYouTubeや記事を見ていると、扶養枠が縮小されるのも時間の問題という見方が濃厚でした。

扶養を外れるのは悪い事ばかりじゃない?メリットについて

これまで、「働き損」にならないように調整してきたパート主婦の方が、これを機に扶養を外れて(社会保険に加入して)働くことになることは悪い事でしょうか?

悪い事ばかりがクローズアップされてますが、メリットを考えてみましょう。

- 将来もらえる年金額が増える

- 世帯収入がアップする

目先のことに焦点を当てると悪いことが目立つかもしれませんが、社会保険に加入することで上記のようなメリットもあります。

例えば年収120万円で夫の扶養に入っていた場合、年収が150万円になると仮定すると、保険料が月額11,600円になり、10年間加入すると増額される年金額が月額6,400円になります。(参考:厚生労働省「社会保険適用拡大特設サイト」より)「月たった6400円か~」と思いますが、生きているうちはもらえるため長生きする分お得になりますよね。

また、頑張って働いた分は、給与に反映され世帯収入がアップします。時間の確保が難しい子持ち主婦の方は、より高時給の職場で働くのがポイントになってきます。

「配偶者控除の廃止検討を知っている?」アンケートから見る!パート主婦がこれから考えたいこと

「しゅふJOB総研」という株式会社ビースタイルが運営する調査機関がまとめたアンケート結果に興味深いものがありました。

1.政府が配偶者控除の廃止を検討していることを「知っている」「詳しく知っている」合わせて 94.7%。

2.配偶者控除と扶養枠いずれかが廃止されると働く主婦層は「増加する」58.9%。

3.増加する・しないの理由として、配偶者控除もしくは扶養枠の廃止のどちらかが「家計等に影響するから」が68.7%。

4.配偶者控除や扶養枠が廃止されると、フルタイム希望者が13.1%から25.2%とほぼ倍増。

引用元:しゅふJOB総研「主婦層を中心に、配偶者控除と扶養枠の廃止についてアンケート調査」より

上記は、アンケート結果を抜粋したものですが、注目してほしいのは以下の2点です。

2.配偶者控除と扶養枠いずれかが廃止されると働く主婦層は「増加する」58.9%。

4.配偶者控除や扶養枠が廃止されると、フルタイム希望者が13.1%から25.2%とほぼ倍増。

つまり、働く主婦が今後増えてくることが予想され、高時給かつ条件が良い求人には人が殺到すると予想されます。

パート主婦が今後うまく立ち回るための対策法!

パート主婦で働いている方は、「これからの自分や家族のためにベストな働き方」を考えてみてください。少子高齢化が加速する日本では、30~40代では「増税の波」「年金保険料の払い損」「インフレ」などから逃げきれない世代です。

だからこそ、子育て中で子どもとの時間を大切にしたい今は、より高時給の仕事を探して、自分に合った条件で働ける仕事を見つけて、今から対策するべきだと私は考えます。マイナスばかりに目を向けても気が滅入りますが、これが現実です。そして、2020年の世界中でコロナが流行し起こった出来事は記憶に新しいと思います。

コロナ禍、私は妊娠中に失業しました。妊娠中のコロナ禍で仕事はなかなか見つからず、「もしかしたら夫の会社も倒産するかもしれない」と、経済的、精神的にも不安定になりどん底の気持ちで過ごしていました。「だからどんなことが起こっても慌てないために、自分が出来ることでリスクヘッジをしておこう」と心に決めました。

雇用保険に一定期間入っていると、失業した時に「失業給付」が受けられます。様々な仕事を経験していると、次に転職するときも自信があるのでハードル低くチャレンジできます。

私は、フルタイム派遣社員で働くことに決めました。各種、社会保険にも加入できていますし、在宅勤務で働けています。そんな現役派遣社員の私が、メリットだと思うポイントを紹介します。

- 「大手企業」の派遣社員なら、3年満了でも違う部署で声がかかる可能性が高い

- 契約書で仕事内容、勤務時間が決まっているため、長時間労働がない

- パートに比べ派遣の場合は時給が高く、各種社会保険も派遣会社で加入できる

実際に、派遣社員として働いている体験談を知りたい方は、こちらの記事を参考にしてみてくださいね。

もしパートで働いている人は、時給がより高い派遣社員も視野に入れてみてくださいね。派遣会社への登録だけならWEBで3分もあれば登録完了&無料でできます。

ただし、派遣会社の倒産が2023年は多かったというニュースもあり、登録する派遣会社の選定は重要です。詳しくは、以下の記事も参考にしてみてくださいね。

そこで、主婦におすすめの大手派遣会社をご紹介します。登録することで、時給が高い案件を紹介してもらえるだけでなく、もしスキルが足りなくて応募が出来なくても今の自分のスキルがどの程度なのかを把握できます!

派遣コーディネーターと対話することで、自分のどの能力が得になっているのか? これからどんなスキルを持っていると案件を紹介してもらいやすくなるのか? という視点で、自分のスキルセットや現在地を把握できる、とても良い機会になると思いますよ!

また、派遣社員の時給相場や在宅ワークの有無など、どんな求人があるのか知りたい人は、以下のポータルサイトがおすすめです。エリアを選んで、自分が気になる条件で絞れば簡単に求人を見つけることができますよ!

未来に起こることは誰にも分かりません。しかし、こういった情報を敏感に取っていくことで、起こりうる未来の予測が少しでもできれば今のうちに対策ができます。制度が決まってからあわてて行動してはライバルも多く後れをとりがちです。

これから不透明な世の中をうまく立ち回っていくためにも行動あるのみです! 一緒に乗り越えていきましょう!

参考資料

記事を作成するにあたり参考にしました動画を貼っておきます! より理解を深めたい、詳細を知りたい方はチェックしてみてくださいね。